涉外会计是在有从事境外结算业务的企业单位工作的会计,它是以货币为主要计量单位,针对该类企业的经济活动,按照会计法规、会计准则和国际惯例,采取复式记账方法来反映和监督各类涉外经济活动的一种专业会计。主要在进出口企业、三资企业、对外承包工程企业、对外劳务输出企业、对外运输、货代等涉外企业中,从事涉外企业中的外币交易、进出口业务核算的监管、进出口纳 (退、免)税、涉外业务融资、外汇风险规避以及出纳等财务工作。

涉外会计的特点主要表现在:

一、需设置记录外币交易的复币式账户,以达到同时核算人民币与外币的目的;

二、需进行汇兑损溢的会计处理,外币与人民币的比价经常波动,因而常会出现汇兑损溢问题;

三、涉及大量的国际贸易实务知识,由于进出口业务会涉及不同的价格条件下的交易条件及价值构成不同,故存在如何对销售收入予以确认、计算以及如何协调所产生的差异;

四、涉及常用的国际金融知识,在通常使用外币结算时,就涉及到外汇管理、汇率制度、外汇报价等相关知识;

五、涉及较多的税收知识,在组织货物进出境时交纳的海关税金,货物出口后的申报出口退税等;

六、涉及相关的海关管制知识,涉外企业在组织货物通关时,必须遵守海关相关的管理制度;

七、需进行经济效益的复币指标考核,要考虑到政策环境、汇率政策、国际经济环境等多方面的因素变动。

针对当前形势需要,经商务部中国国际贸易学会研究批准设立了“全国涉外会计岗位专业”培训考试项目,并成立了“全国涉外会计岗位专业培训中心”,专司该项目的日常考务工作。

具体的报名时间和方式请留意每学期初的考证计划表及外贸单证员网站。

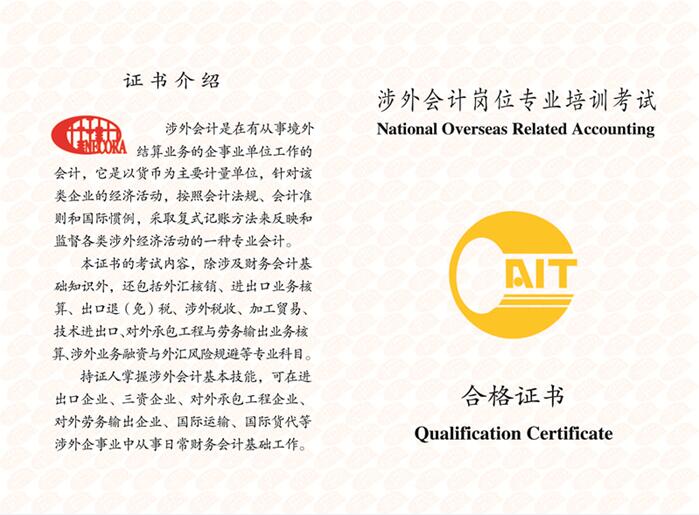

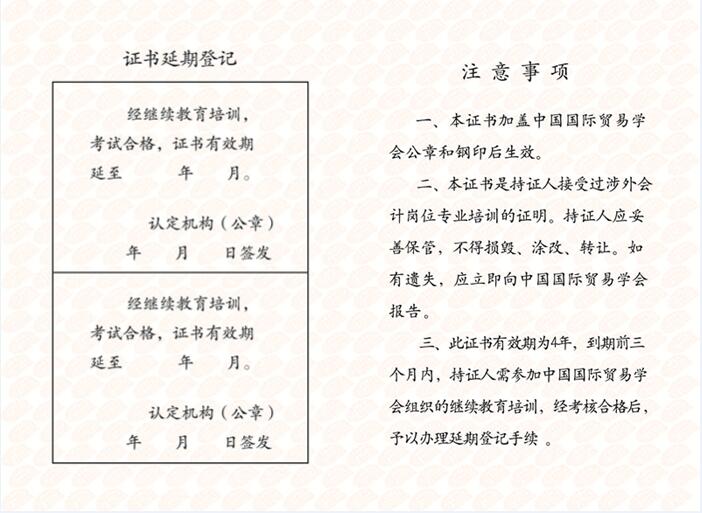

证书样张: